谁是光达技术领导供应商?

光达市场将在2022年达到16亿美元规模,并进一步在2032大幅成长至315亿美元...谁是这个最有“钱途”市场上的领导者?

在今日自动驾驶车辆上装载的众多传感器中,光达(lidar,light detection and ranging)可说是最关键也最有“钱途”的一种。总部位于法国的市场研究机构Yole Developpement的成像与传感器部门主管Pierre Cambou即表示,他很难想像自驾车没有光达;该机构预测,光达市场将在2022年达到16亿美元规模,并进一步在2032大幅成长至315亿美元。

不过推动光达的技术仍在变动中,随时有新发展;如市场研究机构IHS Markit的汽车电子与车用半导体资深分析师Akhilesh Kona资深分析师先前接受EE Times访问时就曾表示,光达技术供应商持续借由开发各种光束转向(beam-steering)技术,包括机械式、MEMS以及固态(solid-state)等,以改善光达的耐用度、尺寸与成本。

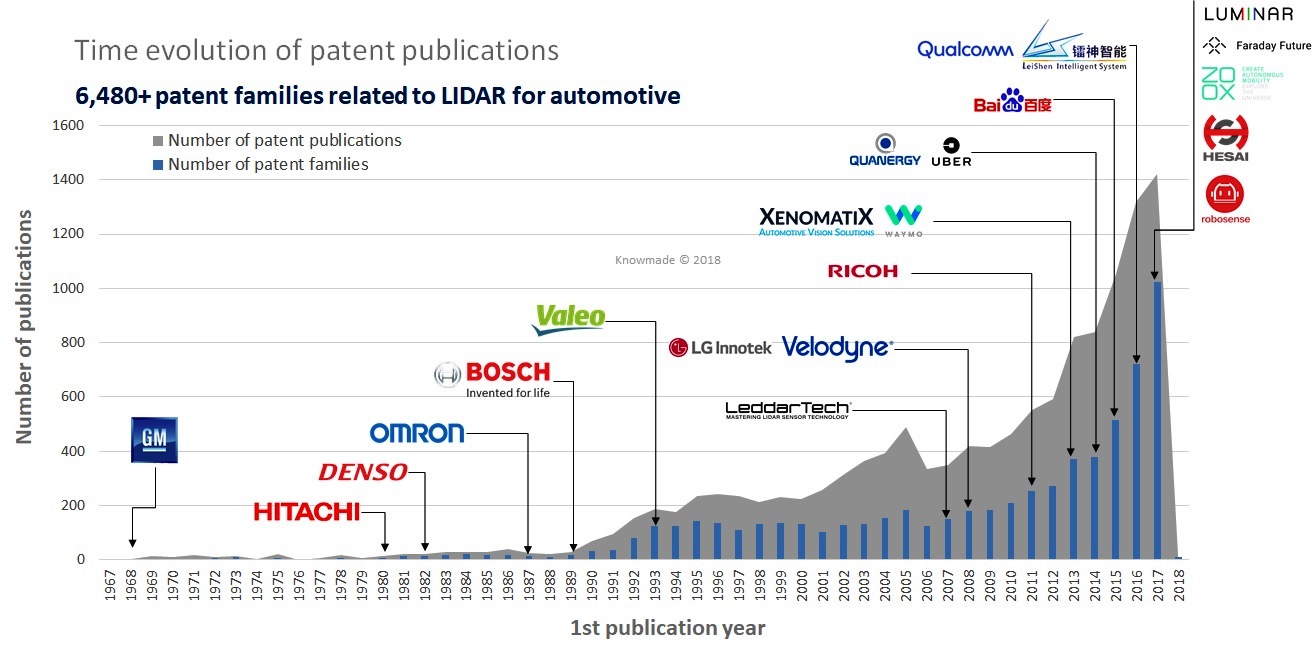

随着厂商竞相推出更厉害的光达,众人都会想问的一个问题是:谁是光达技术领导供应商?要找出以上问题的答案,方法之一就是根据与光达技术相关的专利档案。Yole Developpement旗下的IP分析与专利评估机构Knowmade,最近就研究了车用光达装置与系统,确认有超过6,480个与车用光达相关的专利家族(patent families)。

与车用光达相关之专利家族分析

虽然这类专利活动最早可追溯至1960年代晚期,相关专利发表数量在过去几年则呈现爆炸性成长,特别是在2007至2017年间,光达技术专利数量的复合年平均成长率(CAGR)达21%。以厂商来看,早期则是以Bosch、Denso与Valeo等主导与车用光达相关的专利领域。

Knowmade技术与专利分析师Paul Leclaire将上述那些厂商形容为“历史性IP厂商”;根据他的观察,他们的专利大多数是“与先进驾驶辅助系统(ADAS)应用相关,根据渐进发展技术以及利用有限的空白(white spaces)区域;”所谓的“空白区域有限”,意味着很难在已经有其他专利、不重叠的情况下申请新专利,在这种情况下专利申请获得批准的机会较低。

不过Leclaire指出,光是那些历史性IP厂商的活动,并不能解释最近几年光达技术IP增加的情况;在光达领域有不少新进业者,分成以下几个类别:

半导体厂商的光达IP

第一类厂商包括Qualcomm、LG Innotek、Ricoh以及TI (Texas Instruments)等半导体厂商,Leclaire解释,他们的贡献包括利用非扫描(non-scanning)技术来降低光达尺寸,以及借由高脉冲速率来提升速度;那些厂商的专利暗示了光束转向技术成为业界新宠,以及市场开始看到一些专门应用于光达的复合式方案(探测器与雷射)。

纯IP业者

另一类新进厂商包括Quanergy、Velodyne、Luminar与LeddarTech等,Leclaire称他们是专注投入光达技术开发的“纯IP业者”,专利发表聚焦于高度特定的专利技术,能实现产品主张(assertion)以及其应用。

值得注意的是来自中国的光达IP开发商,例如镭神智能(LeiShen)、速腾聚创(Robosense)、禾赛科技(Hesai)等;Leclaire表示,这些中国业者主要都是在两、三年前才进军光达技术IP领域的新进厂商,其专利申请大部分仍待审,或是未扩展到中国以外的市场;不过他也指出,那些业者的IP都与他们已经上市的光达产品有关。

自驾车业者

最后一类光达技术开发者是自驾车生产商本身;Leclaire指出,这些厂商利用光达做为提供复杂嵌入式感测系统的工具之一,例如Google、Waymo、Uber、Zoox与Faraday Future等。中国业者如百度(Baidu)与奇瑞汽车(Chery)也拥有光达IP。

根据Knowmade的研究,对大多数自驾车供应商来说,光达是其专利感测解决方案的中枢零组件,他们的专利中有很多是与运算方法与过程有关。

至于有哪些具潜力的技术可望加速光达发展?对此Leclaire指出了两种,其一是利用新光源例如雷射与垂直共振腔面射型雷射(vertical-cavity surface-emitting laser,VCSEL),其二是波束成型(beamforming)技术。

他表示,采用VCSEL做为新型雷射光源,具备包括较小角发散(angular divergence)与较小雷射阵列,以及较高输出功率等优点。而波束成形方法与光束转向方法,则越来越常在与固态光达相关的专利中被提及。

那么Knowmade是否能识别出有哪些业者主导新光源或波束成型IP领域?Leclaire表示不行,其团队的分析只聚焦于车用光达装置以及系统:“我们并没有分析像是雷射、VCSEL、光探测器(photodetectors)、SPAD (single photon avalanche detector,单光子崩溃二极体)、APD (崩光二极体)等技术的IP领域,也没有分析与波束成形技术相关的IP领域。”

以下我们列出了几个光达市场的新进厂商专利技术案例,请点击连结参考:

Qualcomm: US2017082735

Ricoh: US2017123063

LG Innotek: WO2017023107

Quanergy: US2016161600

Quanergy: US2015192677

Faraday future: WO2017177205

Zoox: WO2017079321

Uber: US9841763

编译:Judith Cheng

(参考原文: Who’s the Lidar IP Leader?,by Junko Yoshida)

- 富士通数字退火芯片DAU明年登场[18年05月19日 12:37]

- 高通总裁拜访OPPO,传拿下R15S订单[18年05月19日 12:37]

- 经济学人:台积电先进制程将超越英特尔[18年05月19日 12:36]

- 高通恩智浦并购获批前景乐观 恩智浦股价创本周最大涨幅[18年05月19日 12:35]

- 共建智慧家庭美好未来!2018中国智慧家庭高峰论坛精彩盘点[18年05月19日 12:33]

- 乐鑫ESP32开发板正式通过Amazon FreeRTOS的验证[18年05月18日 21:30]

在线客服

在线客服