中国3D打印产业盘点:京津冀全国领先

2017年,国内桌面3D打印机出货量增长27%,其中约95%是个人或桌面打印机,其平均价格低于1000美元。总体来看,3D打印桌面级市场竞争已经“白热化”,加上利润低、精度差、实用性欠佳,其天花板效应明显。

相比而言,去年工业级3D打印机出货量虽然只增长了5%,但营收占总收入的80%。所以,虽然消费级设备支撑了出货量,但工业级设备支撑了整个行业的销售收入,未来工业级3D打印设备是行业收入增长的主力军。

不久前在上海松江举行的“2018智造中国峰会暨G60科创走廊‘上海制造’要素对接大会”上,赛迪顾问智能制造产业研究中心发布了关于“2018年3D打印产业发展及投资价值”的最新研究报告。

长三角地区已形成3D打印全产业链

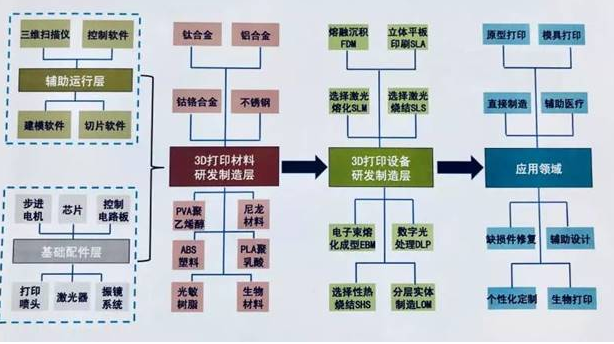

3D打印产业链,主要包括基础配件、辅助运行、3D打印材料、3D打印设备和产品应用5个环节。

从产业布局来看,北京和上海聚集了主要扫描仪和控制软件厂商,以及3D打印机用关键核心零部件的相关厂商。3D的打印设备层面,湖北和陕西在金属材料3D打印领域具有一定的基础。广东在辅助设计、个性化定制、艺术创意等应用服务层具有明显优势。

京津冀地区:3D打印产业发展位于全国领先水平,形成了以北京为核心、多地协同发展,各具特色的产业发展格局。

长三角地区:具备很好的经济发展优势、区位条件和制造业基础,已初步形成包括材料、设备和服务的全3D打印产业链。

珠三角地区:国内3D打印应用服务的高地,主要分布在广州、深圳、东莞等地。

中西部地区:国内3D打印材料的产业化重地,集聚一批龙头企业。

未来产业规模年均增速在30%以上

2017年,中国3D打印产业规模将超过110亿元。随着国家规划的出台,各地纷纷将3D打印作为未来发展新的增长点重点培育,并加速与信息网络技术、新材料技术、新设计理念加速融合,力争抢占未来科技和产业的制高点。

预计,到2020年,中国3D打印产业规模将达到240亿元,年均增速在30%以上。

目前,在3D打印产业的行业应用方面,工业产品占比达到55%,民用产品较为丰富,占到29%,产值规模不断提升。在具体的应用领域方面,直接制造占到35%,另外,模型打印和原型打印的占比也比较高。

2017年前三季度,全球3D打印龙头企业营收同比增加,好于预期,股价实现上涨。参考国外3D打印龙头企业的发展路径,中国3D打印作为刚刚起步的行业,应用端还没有完全成熟。必须提前布局直接制造的技术和产业,为企业迅速整合现有资源,形成合理的商业模式,才能在未来的市场竞争中掌握一定的主动权。

未来,中国3D打印应用的深度和广度将持续拓展。在工业制造领域,我国3D打印技术向功能部件直接制造、复杂结构件设计及制造方向发展。在生物医疗领域,未来我国或将从“非活体”打印进阶到向“活体”打印转变。在航空航天领域,我国3D打印技术将广泛应用于航空器的维保体系中。在文化创意领域,我国3D打印相关课程将全面进入义务教育和高等教育阶段。

3D打印将成为制造业转型升级的突破口

随着市场竞争日益激烈,3D打印将成制造业转型升级的突破口。当前,宏观经济面临下行压力,传统制造业亟待转型升级,在欧美日等发达国家“再工业化,制造业回流”以及发展中国家低成本优势显现的大背景下,加快发展3D打印是我国由制造业大国迈向制造强国的重要途径之一。

未来,工业级3D打印将广泛应用于中国传统产业转型升级和战略性新兴产业发展,尤其在金属3D打印领域,已经展现强势的增长势头。2017年中国金属3D打印设备销量增长30%,未来金属3D打印技术将在装备制造、生物医疗、航空航天及汽车等领域扩大使用范围,并在应用端呈现快速扩张的趋势。

我国3D打印技术并非是对传统制造技术的取代与挑战,而是通过与传统制造的融合,对现有生产模式、供应模式、商业模式加以补充和革新。随着我国3D打印技术的成熟和软件系统完善,将会在设计、生产过程控制、后处理等当前生产系统的各个环节实现无缝对接,推动3D打印融入现有生产体系,实现规模化应用。

下一篇:德国中小企业数字化策略

- 如何保证出行服务过程中的安全?[18年05月20日 10:01]

- 特斯拉事故连连,静止车辆难以被识别?[18年05月20日 10:00]

- 豪车劳斯莱斯也要电动化了?[18年05月20日 09:58]

- 捡现成的,传苹果可能出资收购特斯拉[18年05月20日 10:00]

- 一切为了产能,特斯拉落户上海浦东[18年05月20日 09:59]

- 特斯拉“入华”新进展,超级工厂能来中国吗?[18年05月20日 09:59]

在线客服

在线客服